This project note is written in French — the source documents, the sell-side context, and the intended audience for this analysis are all Moroccan, so it felt more natural to keep the write-up in the language of the underlying research. An English version is available on request.

Valorisation d’Entreprise · DCF · Modèle Financier

Akdital S.A. — Modèle à trois états financiers & Valorisation DCF

Un modèle à trois états financiers entièrement lié (compte de résultat, bilan, tableau de flux de trésorerie) et une valorisation par actualisation des flux de trésorerie disponibles (DCF) d’Akdital S.A., premier groupe de santé privée coté au Maroc (Bourse de Casablanca : AKT) — construit sous Excel, avec chaque ligne projetée traçable jusqu’à une hypothèse documentée.

| Valeur par action (DCF) | Cours de bourse (AKT) | Upside implicite |

|---|---|---|

| 1 858 MAD | 1 170 MAD | +58,8 % |

Le rapport et le modèle

Deux documents accompagnent cette note : le rapport de synthèse (méthodologie, hypothèses, résultats et limites, en 1 page) et le modèle Excel complet (9 onglets liés, historique 2023-2025 à prolongation 2033). Le rapport se lit directement ci-dessous, page par page, sans quitter le site — le bouton Télécharger reste disponible pour une lecture hors ligne ou l’ouverture du modèle Excel.

Pourquoi Akdital ?

Akdital est un consolidateur de cliniques privées en pleine phase d’expansion structurelle : 41 établissements et 4 505 lits fin 2025, avec un objectif de 62 établissements et plus de 6 200 lits d’ici 2027, et un déploiement international naissant (Arabie saoudite, Émirats, Tunisie) censé porter l’international à environ 35 % du chiffre d’affaires consolidé d’ici 2030. Le CA est passé de 1,9 Md MAD en 2023 à 4,4 Md MAD en 2025 — un CAGR d’environ 52 % — financé par un capex représentant 50 à 90 % du CA certaines années.

C’est exactement le profil — croissance hyper-rapide du CA, investissement massif en amont, rentabilité qui monte progressivement en régime — où un DCF prend tout son sens, et où une erreur sur le capex, le financement ou l’horizon de valeur terminale peut faire varier le résultat d’un ordre de grandeur.

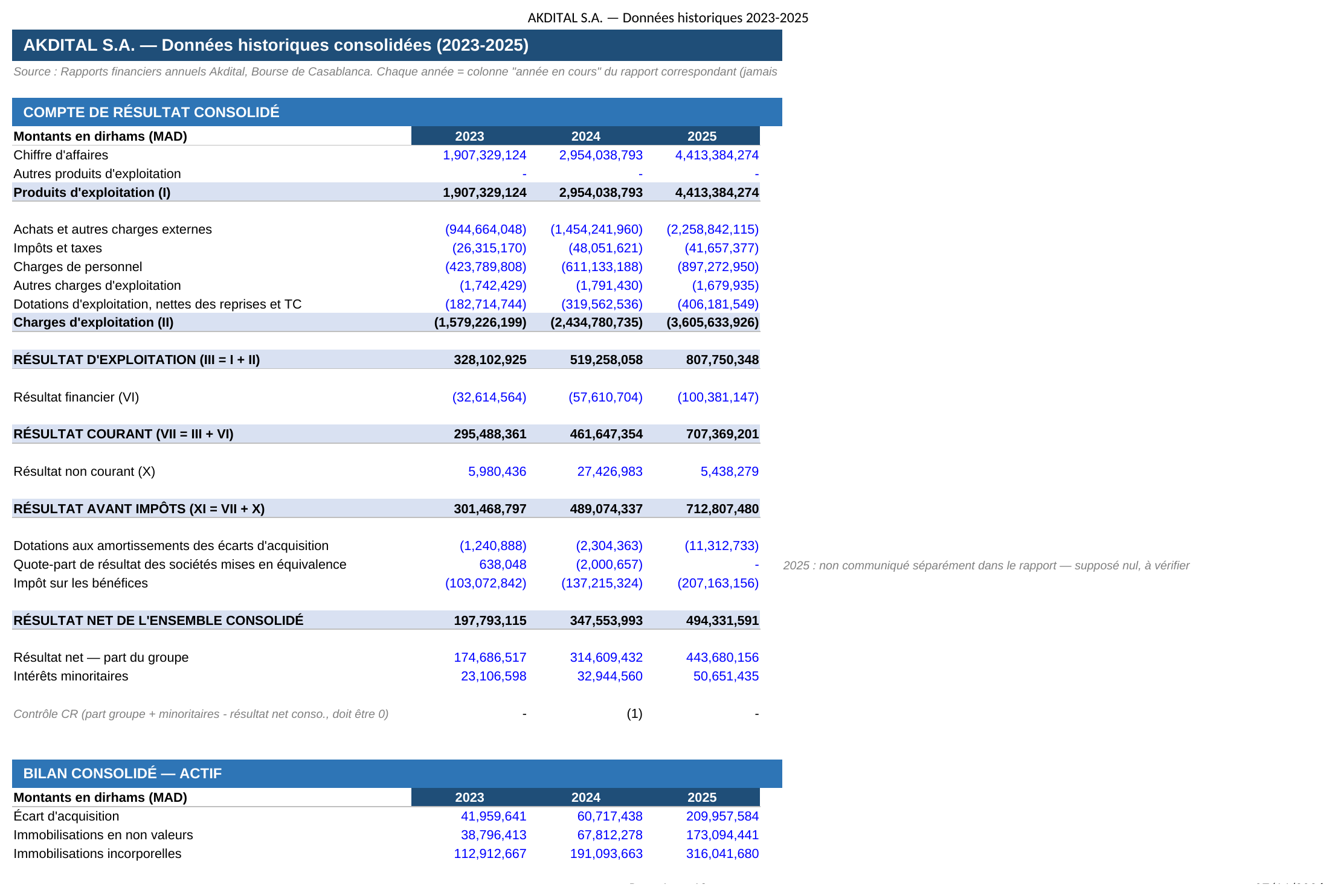

1. Les données historiques — la fondation du modèle

Avant de projeter quoi que ce soit, chaque poste du compte de résultat et du bilan 2023-2025 a été ressaisi depuis les rapports financiers annuels consolidés d’Akdital, colonne par colonne — jamais depuis une colonne comparative d’un rapport ultérieur, pour éviter les écarts de reclassement. Les cellules de contrôle (CR, Bilan, TFT) sont vérifiées à zéro : les trois états sont rigoureusement cohérents entre eux avant même de commencer à projeter. C’est cette discipline qui permet de faire confiance au DCF qui en découle huit onglets plus loin — un modèle est aussi solide que sa base historique.

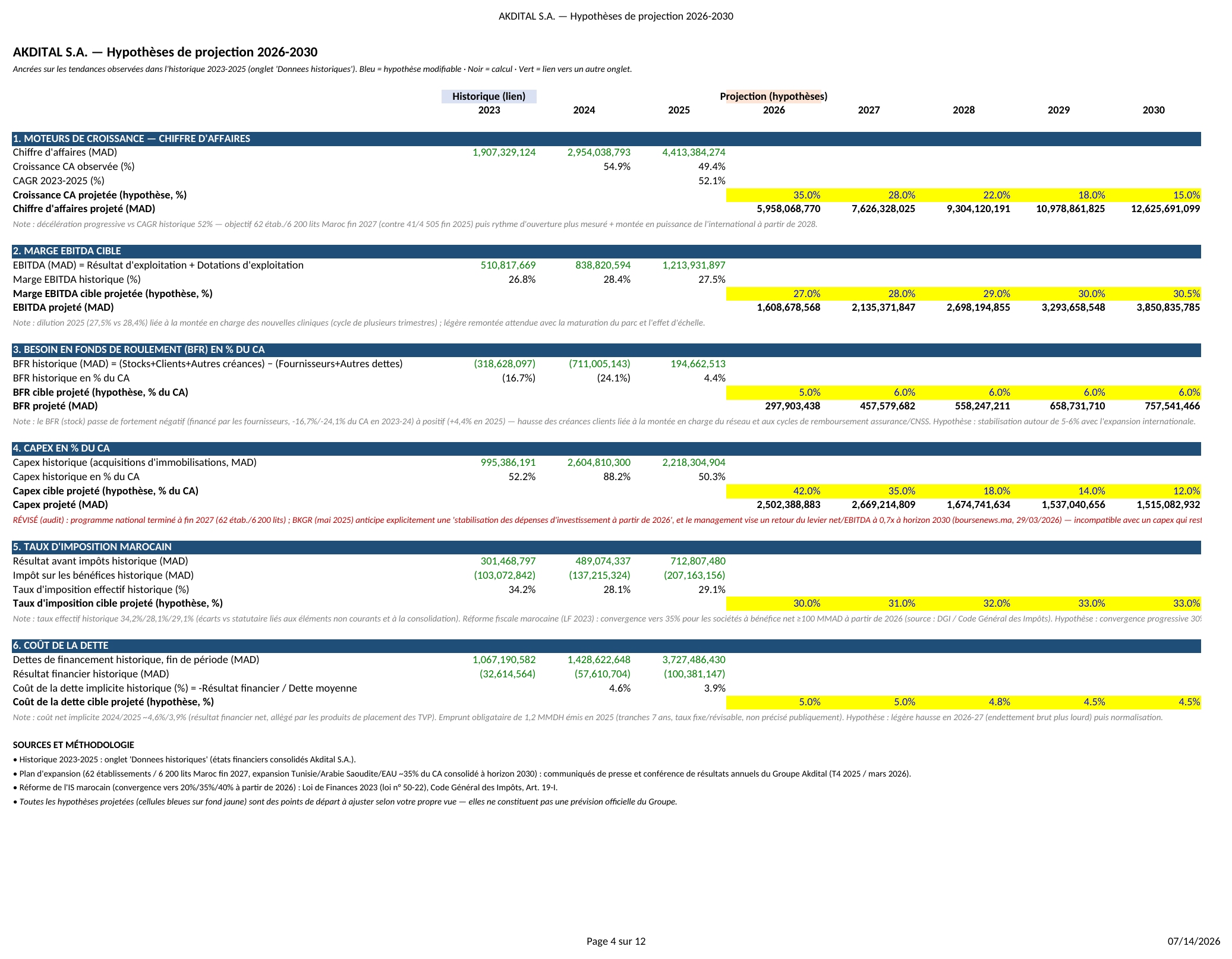

2. L’onglet Hypothèses — le tableau de pilotage

Six blocs pilotent l’intégralité du modèle : croissance du CA, marge EBITDA cible, BFR en % du CA, capex en % du CA, taux d’imposition, et coût de la dette. Chaque bloc affiche l’historique (lien vert), l’hypothèse projetée (cellule bleue sur fond jaune, modifiable), et une note justificative citant sa source — par exemple la convergence du taux d’imposition marocain vers 33 % suit la Loi de Finances 2023, tandis que la trajectoire du capex a été révisée après audit pour refléter l’objectif de désendettement du management (levier net/EBITDA ≈ 0,7x visé en 2030). Modifier une seule cellule ici recalcule automatiquement tous les onglets en aval — c’est la seule source de vérité du modèle.

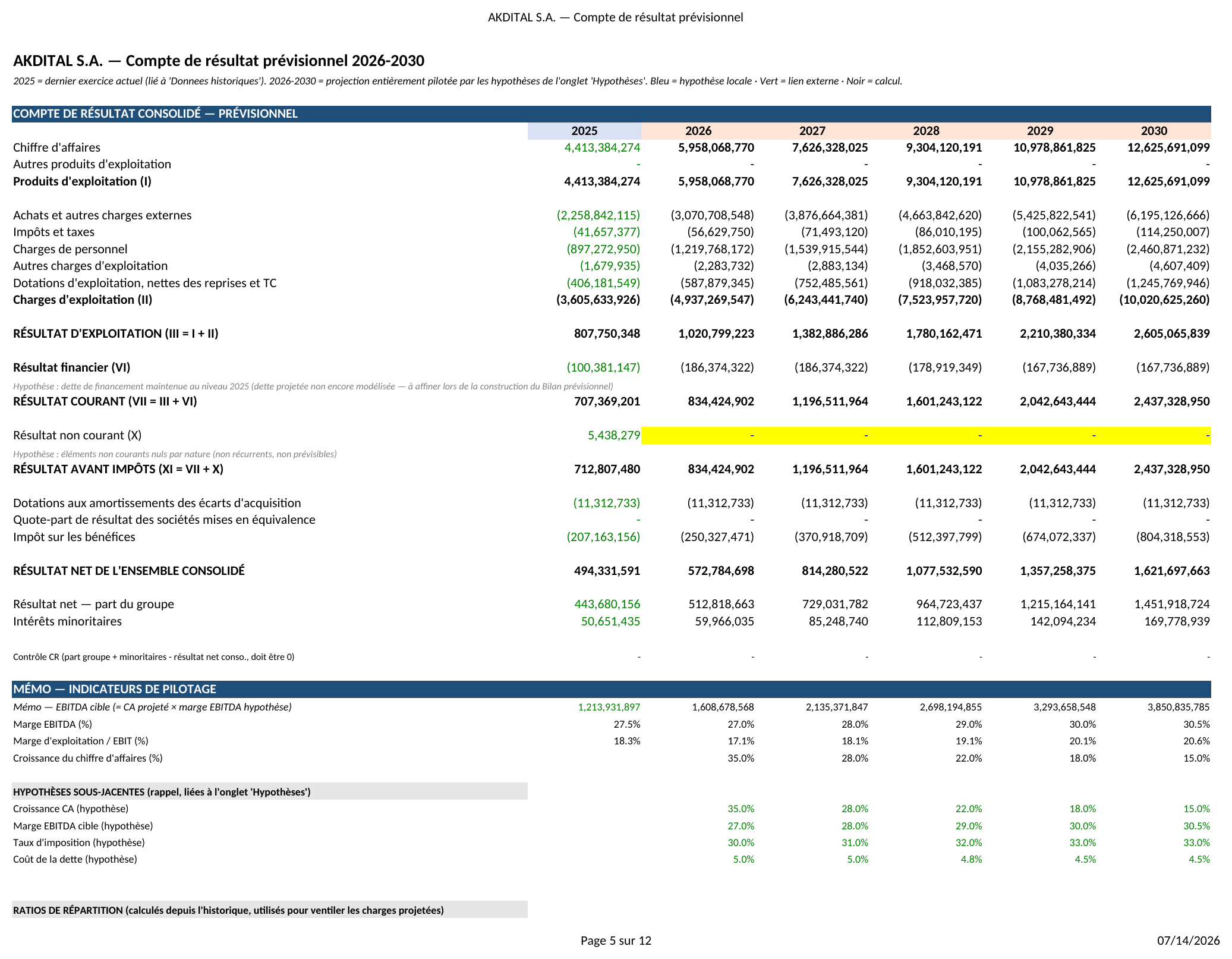

3. Compte de résultat prévisionnel

Le CA projeté découle mécaniquement de l’hypothèse de croissance ; les achats, charges de personnel et autres charges d’exploitation sont ventilés depuis la structure de charges observée en 2025 (ratios calculés en bas de l’onglet), plutôt que projetés indépendamment — ce qui évite l’erreur classique de faire dériver la marge EBIT du modèle par une accumulation d’hypothèses non coordonnées. La marge EBITDA converge de 27,5 % (2025) vers 30,5 % (2030), reflétant la maturation progressive du réseau et l’effet d’échelle.

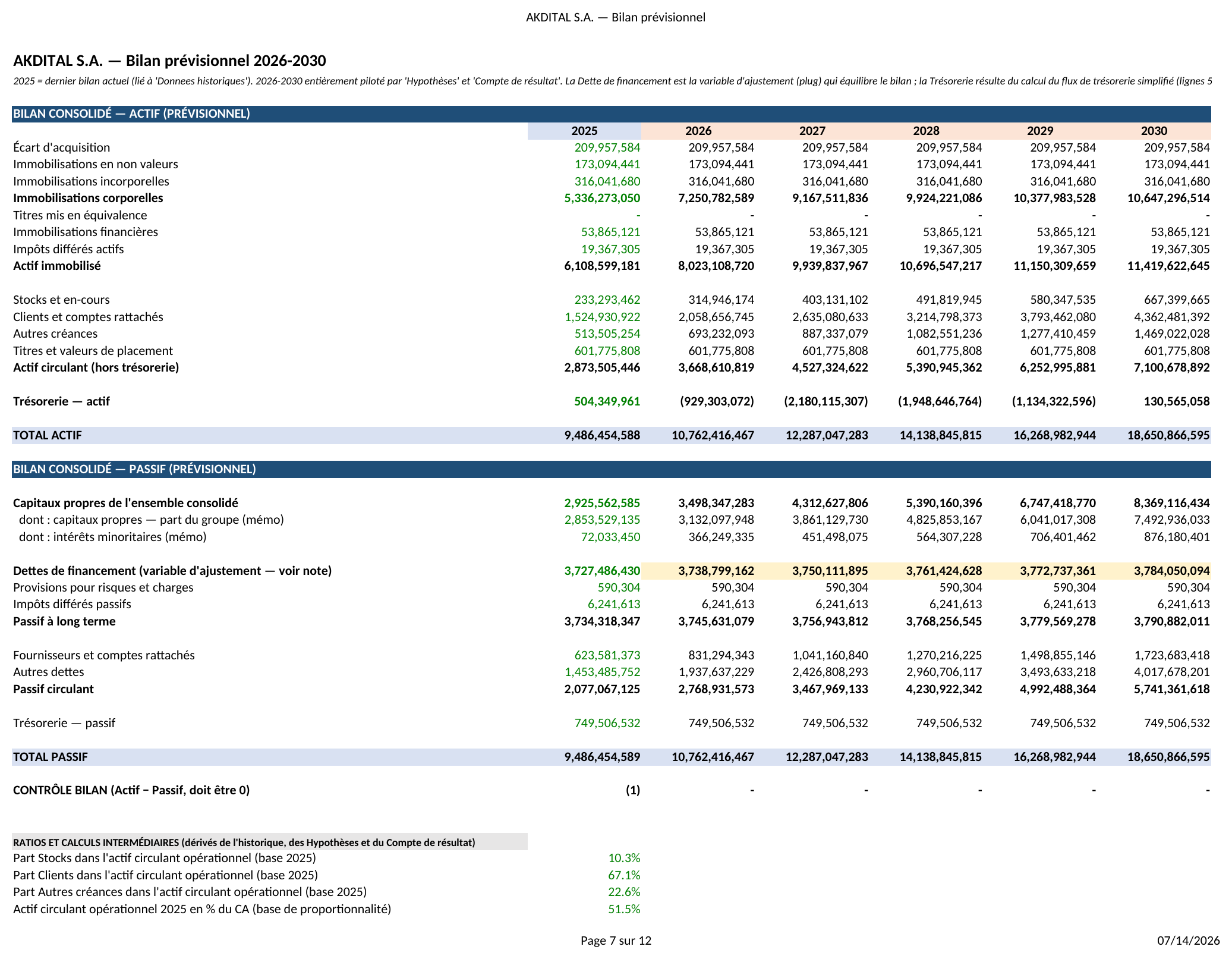

4. Bilan prévisionnel — le mécanisme de bouclage

C’est l’onglet le plus technique du modèle. La trésorerie n’est pas une hypothèse : elle est calculée à partir d’un flux de trésorerie simplifié (résultat net + dotations − variation du BFR − capex − dividendes). La dette de financement, elle, sert de variable d’ajustement (plug) qui absorbe l’écart résiduel nécessaire pour que Total Actif = Total Passif à chaque exercice — une simplification documentée, en l’absence d’un échéancier de remboursement explicite dans les hypothèses. Le modèle fait apparaître une trésorerie négative dès 2026, signal clair que le financement du programme de capex national nécessitera un tirage de dette qui n’est pas encore structuré poste par poste (obligataire, bancaire, etc.).

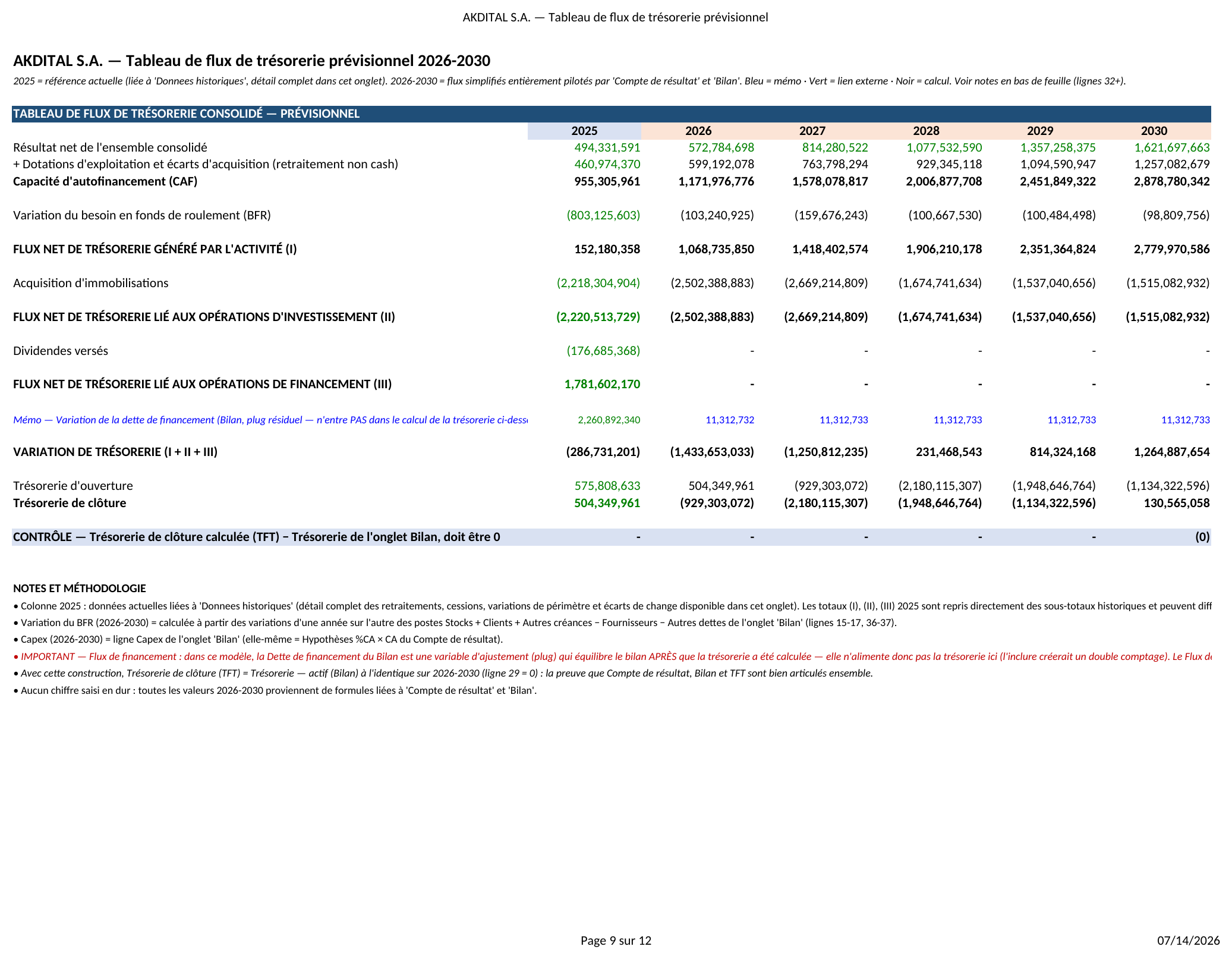

5. Tableau de flux de trésorerie prévisionnel

Le TFT prévisionnel n’est pas une projection indépendante : chaque ligne est un lien direct vers le Compte de résultat et le Bilan. La preuve de cohérence est explicite dans l’onglet : la trésorerie de clôture calculée ici correspond, à l’arrondi près, à la trésorerie du Bilan sur toute la période 2026-2030 — la démonstration que les trois états restent bien articulés après six onglets de formules en cascade.

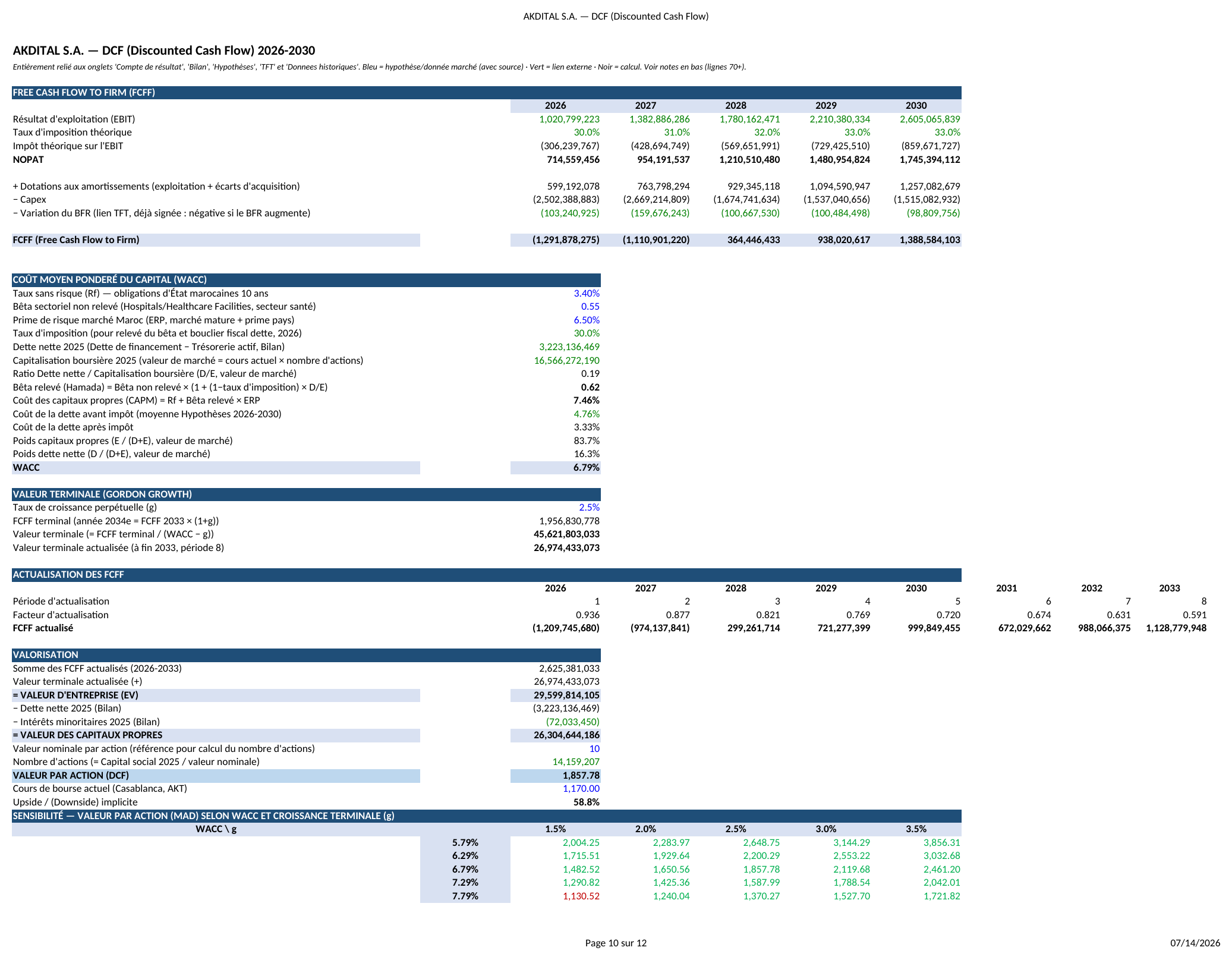

6. Construction du WACC et valorisation DCF

Le FCFF (Free Cash Flow to Firm) part de l’EBIT, retire l’impôt théorique, réintègre les dotations, puis soustrait le capex et la variation du BFR — négatif en 2026-2027 tant que le programme national absorbe plus de cash que l’activité n’en génère, puis franchement positif à partir de 2028. Le WACC (6,79 %) combine un taux sans risque marocain à 10 ans (3,40 %), un bêta sectoriel santé relevé selon Hamada (0,62) à la structure de capital en valeur de marché — point crucial de l’audit, détaillé plus bas.

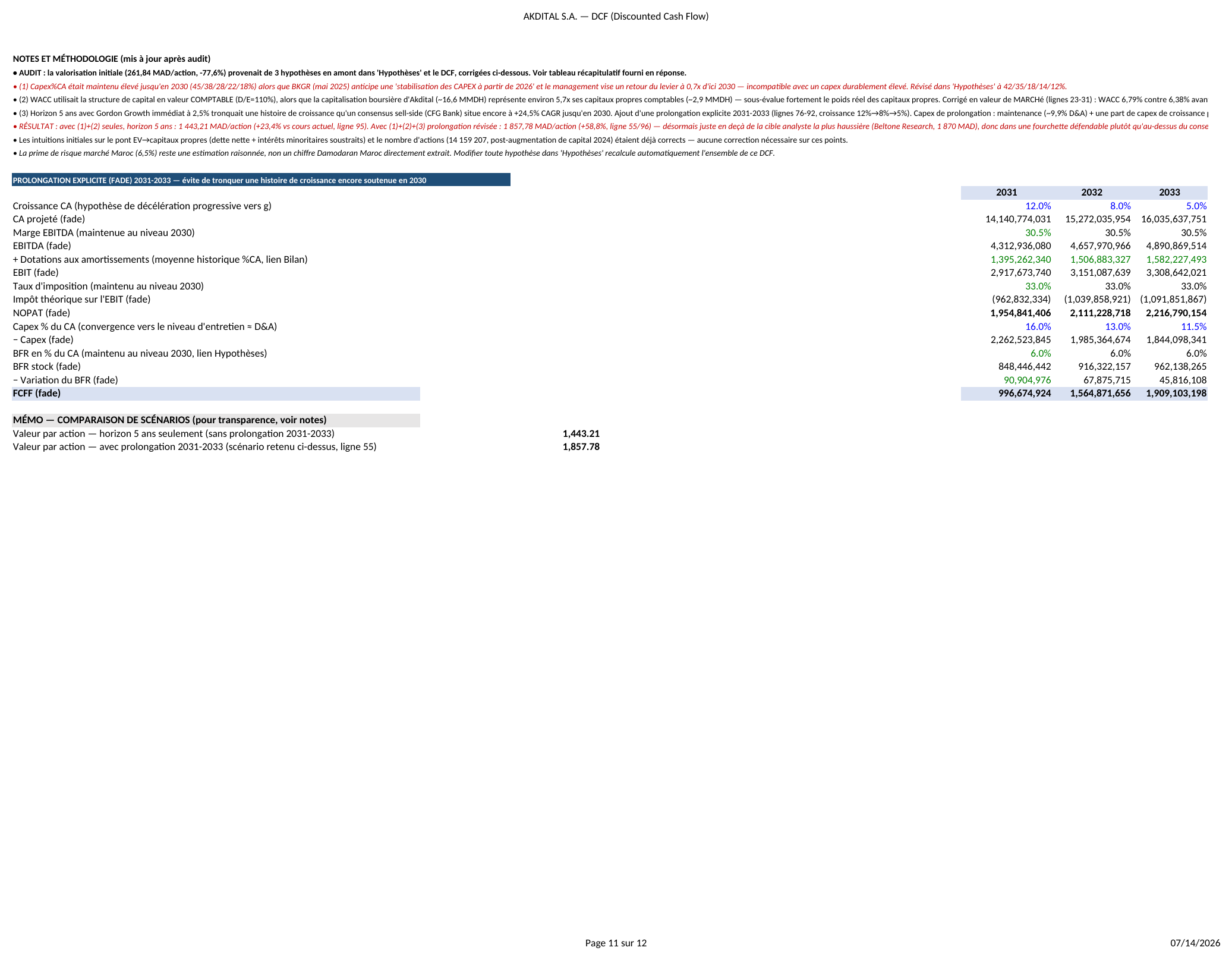

7. La prolongation explicite (fade) et l’audit du modèle

La première version du DCF donnait 261,84 MAD/action, soit -77,6 % vs le cours de bourse — un écart si large qu’il a déclenché un audit méthodique plutôt qu’un simple ajustement du résultat. Trois corrections :

- Capex maintenu trop haut trop longtemps. La trajectoire initiale gardait un capex élevé jusqu’en 2030, incompatible avec la stabilisation anticipée par le sell-side (BKGR) à partir de 2026 et l’objectif de désendettement du management. Révisé pour redescendre à 12 % du CA dès 2030.

- WACC construit sur les capitaux propres comptables plutôt que la valeur de marché. Les capitaux propres comptables (~2,9 Md MAD) représentent moins d’un sixième de la capitalisation boursière réelle (~16,6 Md MAD) — sous-pondérant fortement le poids des fonds propres. Corrigé en valeur de marché : le WACC passe de 6,38 % à 6,79 %.

- Un horizon de 5 ans tronquait l’histoire de croissance. Appliquer un Gordon Growth de 2,5 % directement après 2030 ignorait qu’un consensus sell-side situe encore la croissance à ~24,5 % CAGR à cet horizon. Une prolongation explicite de 3 ans (2031-2033) a été ajoutée, avec une décélération progressive de 12 % à 5 % avant le calcul de la valeur terminale.

Avec les trois corrections combinées, le modèle converge vers 1 857,78 MAD/action (+58,8 %) — juste en-deçà de la cible la plus haussière du sell-side (Beltone Research, 1 870 MAD) et dans la fourchette du consensus (1 493-1 870 MAD).

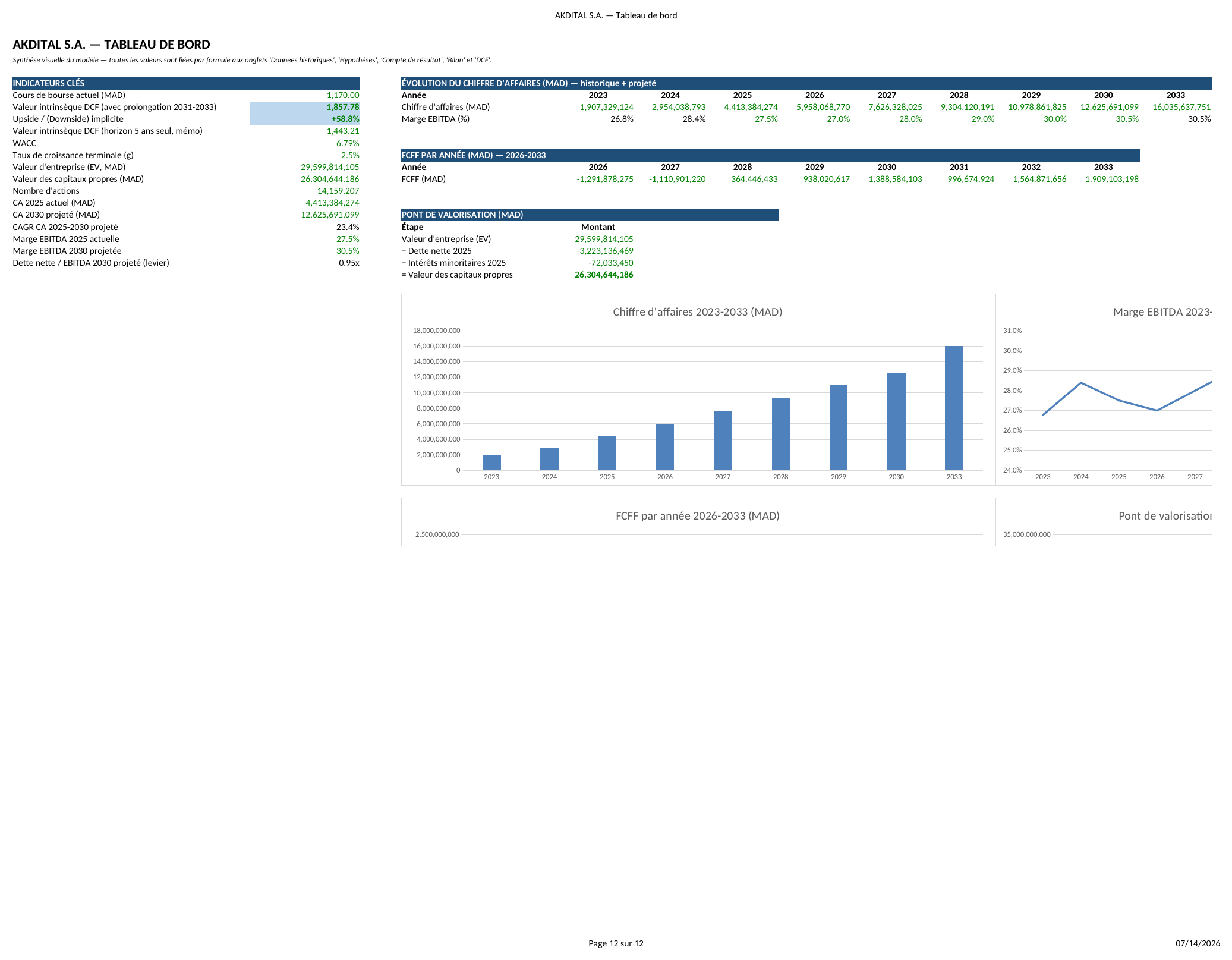

8. Tableau de bord — vision d’ensemble

Le tableau de bord synthétise le modèle en quatre graphiques, tous liés par formule : la trajectoire du CA (historique réel 2023-2025 puis projection jusqu’en 2033), la marge EBITDA (creux en 2025-2026 lié à la montée en charge des nouvelles cliniques, puis remontée avec l’effet d’échelle), le FCFF par année (bascule visible de négatif à positif en 2028), et le pont de valorisation (EV de 29,6 Md MAD, diminué de la dette nette et des intérêts minoritaires, pour aboutir à une valeur des capitaux propres de 26,3 Md MAD).

Sensibilité — valeur par action (MAD) selon WACC et croissance terminale (g)

| WACC \ g | 1,5% | 2,0% | 2,5% | 3,0% | 3,5% |

|---|---|---|---|---|---|

| 5,79% | 2 004 | 2 284 | 2 649 | 3 144 | 3 856 |

| 6,29% | 1 716 | 1 930 | 2 200 | 2 553 | 3 033 |

| 6,79% | 1 483 | 1 651 | 1 858 | 2 120 | 2 461 |

| 7,29% | 1 291 | 1 425 | 1 588 | 1 789 | 2 042 |

| 7,79% | 1 131 | 1 240 | 1 370 | 1 528 | 1 722 |

Limites

- Le tirage de dette supplémentaire nécessaire pour financer le capex 2026-2029 n’est pas encore structuré explicitement (échéancier, taux, sûretés) — la dette de financement du bilan est une variable d’ajustement, pas un plan de financement détaillé.

- La prime de risque marché Maroc (6,5 %) est une estimation raisonnée, non extraite directement d’une base de données de référence type Damodaran.

- La prolongation 2031-2033 repose sur une hypothèse de décélération qui, si elle s’avère trop optimiste ou trop prudente, a un effet de levier important sur la valeur terminale (voir la table de sensibilité).

- Ce document ne constitue pas une recommandation d’investissement. Un écart résiduel avec le cours de marché peut rester légitime : le marché price aussi le risque d’exécution du plan d’expansion, la liquidité du titre et l’incertitude sur le financement de l’expansion internationale.

Sources : rapports financiers annuels consolidés Akdital S.A. (2023-2025, Bourse de Casablanca / akdital.ma) ; communiqués de presse et conférence de résultats T4 2025 / mars 2026 ; notes sell-side citées dans le modèle (BKGR, CFG Bank, Beltone Research) ; Loi de Finances 2023 (convergence IS), Code Général des Impôts marocain.