Casablanca Quant Framework — Monte-Carlo, VaR & Stockage Chiffré pour la BVC

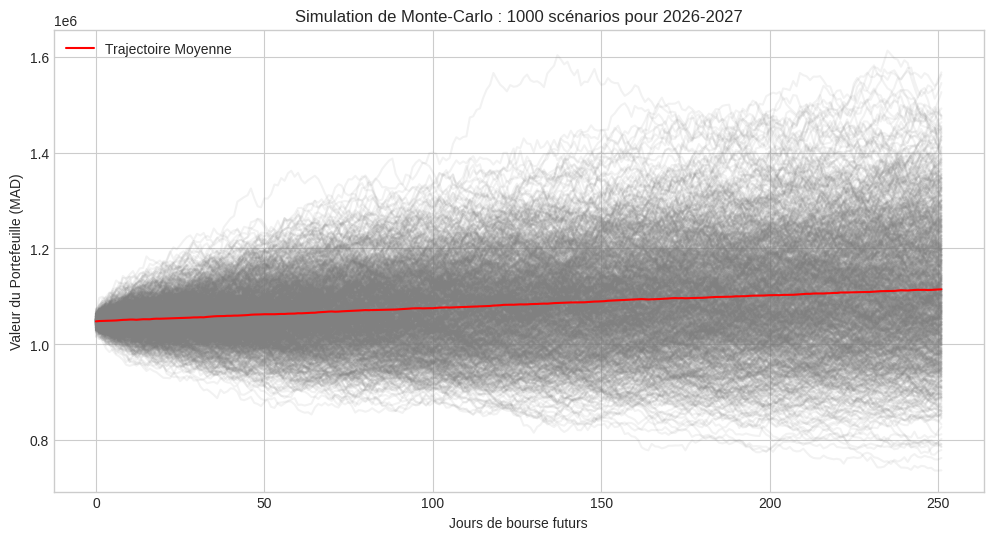

Un environnement de recherche quantitative pour la Bourse de Casablanca : thèse d’investissement et analyse fondamentale d’Akdital et Attijariwafa Bank, simulation de Monte-Carlo (1000 trajectoires), Value at Risk à 95% — et une architecture de stockage chiffrée (LUKS/XFS) qui garde les données financières hors de portée de Git.